COLUMN

EVの付加価値戦略(BCP、充電インフラによるビジネス活用)

EVX市場においてサービス供給領域とマネジメント領域の中間に位置しているのが「BCP」と「充電インフラ」です。この2つは、安全とEV普及のためになくてはならないものであり、設置後も維持費が発生します。そのため、ランニングコストをいかに縮小するか、別のサービスとの組み合わせで相殺するかといった部分がポイントになってきます。

BCP(事業継続計画)のビジネスとは?

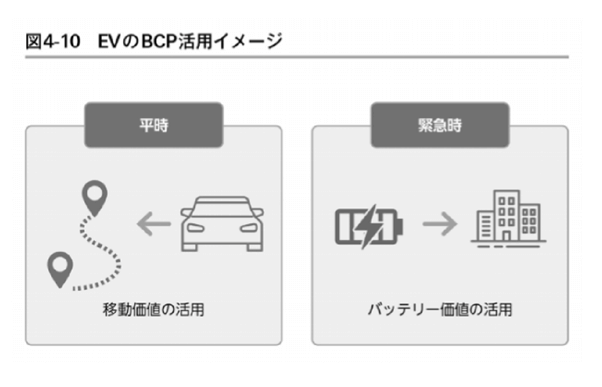

BCP(事業継続計画)自体は新しいものではなく、災害などの緊急事態が発生したときのために備えておきましょうという概念です。ここに、EVを活用しようという動きが出てきています。例えば、非常時にEVを電源として活用する方法です。EVのバッテリーはDC(直流)電力であるため、そのままではAC(交流)の電化製品に使うことができません。

そこで、バッテリーに蓄えられているDC電力をACに変換できるポータブルサイズの外部給電器をトランクに積んで、災害で停電しているエリアまでEVで移動して電気を供給するといった具合です。ほかにも、停電時に複数台のEVだけを使って無停電・長時間給電を実現できるシステムを開発し、法人向けに提供するというサービスを展開している企業もあります。

EVがBCPにおいて注目を集める背景には、電源が移動するという利便性だけでなく、コストの問題もあります。EV以前は、緊急時の電源として定置型の蓄電池を設置するケースが多く見られました。ただ、自治体が公共施設のすべてに蓄電池を設置しようとなった場合、税金を使うことになるだけに、その費用を緊急時対策の予算だけで賄うのは難しいところがあります。必要性は理解していても、平時は置いておくだけの蓄電池に多額のコストをかけるのは、企業としてもできることなら避けたいところでしょう。

EVの活用時には平時と有事のルール決めを明確に

そこで、有事以外のときは、別の用途で活用する方法が探られてきました。EVであれば、平時は移動手段として利用できますし、緊急時はバッテリーを蓄電池として活用できるため、BCP対策のツールとして組み込みやすかったわけです。平時と緊急時の両方で利用する際、気を使うべきポイントは、緊急時に蓄電池として提供するというルールをしっかりと合意しておくことです。災害は突然襲ってくるものなので、どのような状況になった場合に蓄電池として提供するのか、提供方法や返却のタイミング・基準なども決めておくとスムーズに運用できるはずです。

もう1つの問題がマネタイズです。BCP利用だけでマネタイズするのには無理があります。可能性があるのは、AC・DC充放電器などEVのバッテリーをBCP利用できるようにする機器のメーカーや販売会社くらいです。そのため、平時はカーシェアサービスを提供しつつ、緊急時には電源として活用するといった手法が広がってきています。自然災害や緊急事態によって停電になった場合でも、必要な操作を行うことで電力が供給され、自販機から無償で飲料水を取り出すことができるという仕組みがありますが、ライフラインの提供という意味では、自治体と防災協定を結び、自販機の維持費の一部を負担してもらうという考え方があってもいいと思います。同様に、有事の際に蓄電池として提供することになっているEVについては助成金が出るといった仕組みづくりが必要かもしれません。

充電インフラのビジネスとは?

政府は2030年までに急速充電器を3万基、普通充電器を12万基設置するという目標を立てていますので、この数字まで充電器が増えていくのは約束されているといえます。この前提で、充電インフラのビジネスについて考えていきます。

基本的なところではありますが、充電インフラには3種類があります。①自宅や事業所の駐車場など、ドライバーが普段もっとも滞在する場所で行う充電が「基礎充電」です。②目的地に着くまでに足りない分を補うための充電が「経路充電」です。③商業施設や観光地など目的地で行う充電が「目的地充電」になります。

また、冒頭でも触れたように、充電器には「普通充電器」と「急速充電器」、最近はさらに高性能な「大出力急速充電器」というものも開発されています。それぞれの主な用途ですが、普通充電器は出力電力が3キロワットほどと低く、60キロワットアワーのバッテリー搭載車をフルに充電するのに20〜24時間ほどかかってしまう計算になります。そのため、普通充電器は長時間滞在する基礎充電用途や数時間滞在することの多い商業施設・宿泊施設などの目的地充電用途がメインになります。

一方、急速充電器は50キロワット以上の出力があり、60キロワットアワーのバッテリー搭載車でも数十分で充電できるので、経路充電や目的地充電用途として活用されています。まだまだ設置数は少ないのですが、大出力急速充電器となると、100キロワット以上の出力が出るものもあり充電時間はさらに短くなります。これは大型EVの利用を想定して、インターチェンジや幹線道路へ設置されていくのが有力視されています。

とはいえ、現状、大出力急速充電器は商品によって異なりますが設置するだけでおよそ1000万円、受電契約や維持費も年間数百万円かかるといわれているため、投資を回収するのが難しく、今後の技術革新によってコストが大幅に削減されてこない限り、ビジネスとしてはあまり現実的とはいえません。

そのため、事業可能性を探るうえでは、「基礎」、「経路」、「目的地」、「普通充電器」「急速充電器」の6象限のどこを攻めるのかがポイントの一つになります。一方、充電器メーカーのほうは、充電器のラインナップの拡充に余念がありません。狭い場所にも設置できる省スペースタイプのものや、新電元工業から発売されている充電器は、地上に設置された充電スポットの上にEVを駐車させることで自動的に充電が開始される仕様になっています。

運用管理ビジネス単体で収益化は厳しい

経路充電では、どこに設置するかによって稼働率が大きく関わってくるため、設置場所の選定が非常に重要です。多くの充電サービスの利用料金は月額利用料と従量課金の2層構造になっていて、充電量が多いほど従量課金部分の売上が上がっていく仕組みになっています。

つまり、充電器の設置場所を増やして利用者数を拡大していく他には、充電器の稼働率をどれだけ上げられるかが売上に直結するわけです。ただ、経路充電として数多く設置されている急速充電は基礎充電に比べて14円/分近くも充電単価が高いため、フル充電する人が少ないという話もあります。とりあえず、目的地までいける分を充電して、あとは普通充電でいいという心理が働くからです。

以前、ある充電関連の企業の役員と意見交換した際に「充電器は”そこにある”ことの価値が高い」のだと話してくれました。営業所の半径10キロメートル以内に急速充電器が1基しかない場合、営業所へ戻ってきたEVのほとんどが、50%ほど電池を残していたそうです。ところが、急速充電器が2〜3基あると、途中で充電することはないものの電池の残量は20〜30%にまで減っていたといいます。要は、充電できるという安心感があると走行距離が延びるというのです。

これは裏を返せば、経路充電設備が充実してくるほど、使われなくなっていく可能性があるということです。加えていうと、近年、充電器の技術が向上し、急速充電器は年々高出力化が進んでいます。そのための開発コストもかさんでいますが、急速充電器の従量課金単価は、50キロワットアワー以上は同じで、今のままでは充電器の性能を上げても収入は増えない構造になっているのです。

設置場所に関する課題は他にもあります。都心部では稼働率は見込めるものの充電器を新たに設置できるだけのスペースがある店舗や建物が少ないために、設置場所候補の確保にすら苦しんでいるといった話もあるのです。

充電器の設置は、2014年頃から急速に拡大していったのですが、2020年頃から老朽化による更新時期を迎えているものの、更新されずに撤去される充電器が少なくありません。その原因の多くは、稼働率が低く、売上が見込めないというのが大きな理由です。事実、現状設置されている充電器の稼働率は、わずか2〜4%ほどだといいます。

現状の事業環境を知れば知るほど、充電インフラの運用管理だけで収益化することは難しいことが見えてきます。実際、充電インフラ領域において、利益を確保できているのは充電器メーカーや販売会社、設置工事会社というのが現実です。この状況下で運用管理ビジネスによって利益を確保するには、シェアを大きく獲得する必要があるでしょう。もしくは、充電インフラを事業機会ととらえ、他のビジネスを組み合わせたり、マーケティングに活用したりする手もあるかもしれません。

参照

- 充電インフラ事業のマネタイズ化に向けた課題とポイント

- EVXカオスマップ サービス詳細レポート

- 「EVトランスフォーメーションカオスマップ」2022年度版を公開!

- 「EVシフトに伴う“事業機会探索”のポイント」を公開!

- UPDATE

- 2023.04.13