COLUMN

《今こそデジタルウィンを決断するとき》第1回_業界を取り巻く環境変化

弊社は、良い経営とは、「環境、戦略、組織、人財の一貫性が取れていること」と定義している。環境の変化を機会と捉え、適応することが、経営の基本である。

今年の業界における大きな環境変化として、①トヨタ系列における全車種併売化による変化、②コロナ禍による社会の変化、の二つがある。

弊社は、7月に環境の変化、特にデジタル化に着目し、「カーディーラー経営革新セミナー」を開催した。その内容を3回の連載で紹介する。

第1回は、業界を取り巻く環境の変化を説明する

■新車販売台数

5月度の新車販売台数は、前年対比55%であった。主な要因は、消費増税とコロナ禍による落ち込みである。

他産業は、5月度消費の落ち込みが30%、6月にマイナス12%まで回復した状態である。自動車販売は、消費増税による落ち込みが10%であることを鑑みると、他産業と同じぐらいの影響を受けたと言える。

■コロナ禍によるデジタル化の加速

コロナ禍は、もともと進んでいたデジタル化をより加速させた。

5月の「Microsoft Build」の基調講演で、マイクロソフト社のCEOは、「この2か月で2年分のデジタルトランスフォーメーションが見られた」と変化が加速したことを表現した。

日本においても、東京を中心としたテレワーク、リモートワークの実施率が何十年もかけて26%であったものが、この2か月で2・5倍になった。これらのことから、この2か月の変化の大きさが確認できる。

コロナ禍が徐々に落ち着き、ビフォーコロナに戻りつつある中、デジタル化、オンライン化、リモートワークへの流れは止まらない。人は強制的にやらされることはやめてしまうが、便利なこと、有効なことはどんどん活用していく。デジタル化もその一つである。

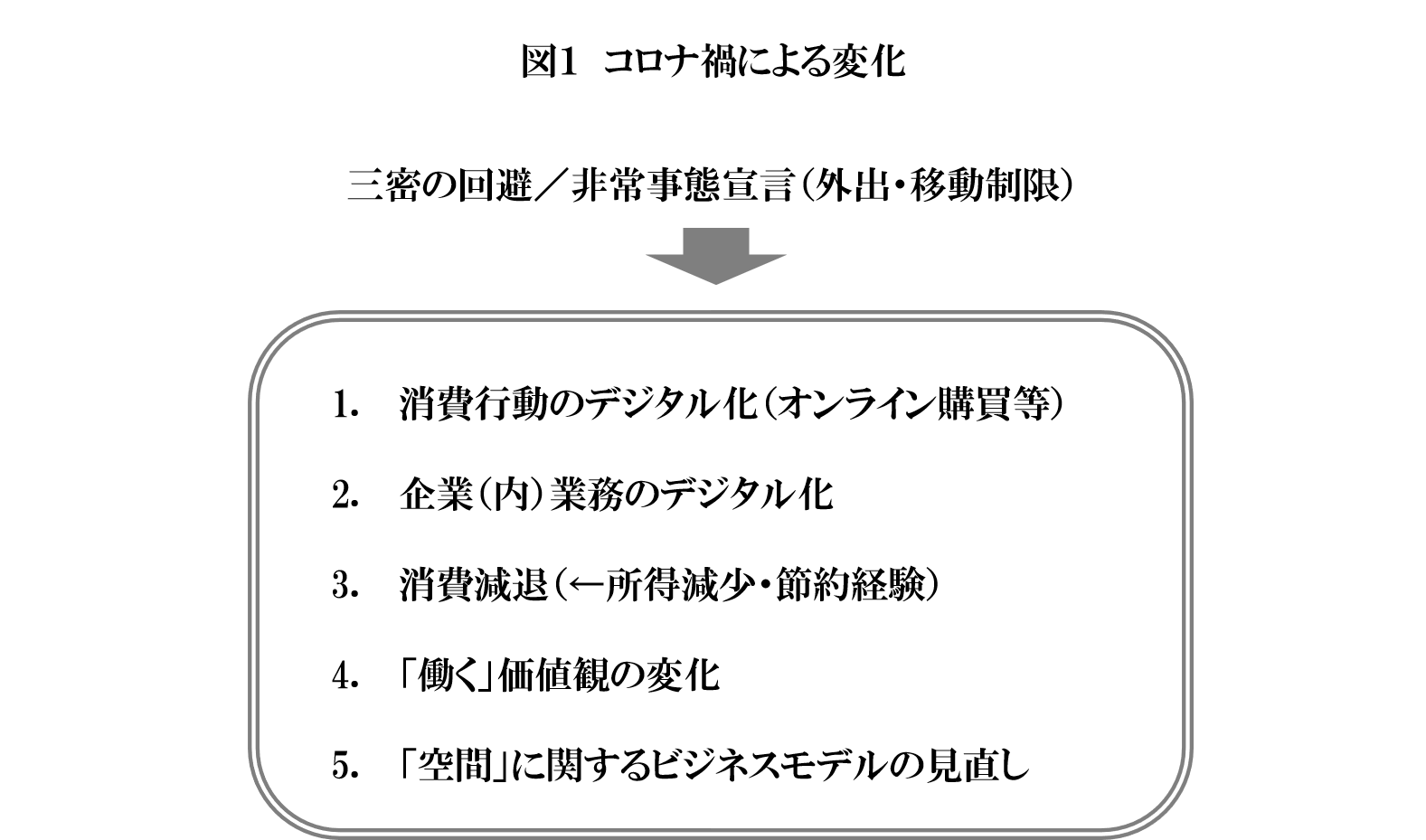

■業界への影響(図1)

コロナ禍の影響、具体的には三密の回避や緊急事態宣言により、進んだことが多くある。

主なものを3つ挙げる。一つ目は、オンライン購買など消費行動のデジタル化が進んだことである。二つ目は、企業業務のデジタル化が進んだことである。この機会にリモートワークを取り入れた企業も多いのではないか。三つ目は、消費減退である。これは、一時的に落ちた部分とこれから継続的に顕在化する部分がある。

その他に中期的な影響として、働く価値観の変化、空間に関するビジネスモデルの見直しなどがある。空間に関しては、小売りや飲食の店舗座席数の減少により、面積で従来比1・5倍以上売り上げる必要がある。ビジネスの前提が変化し、既存のビジネスモデルの見直しが必要となる。

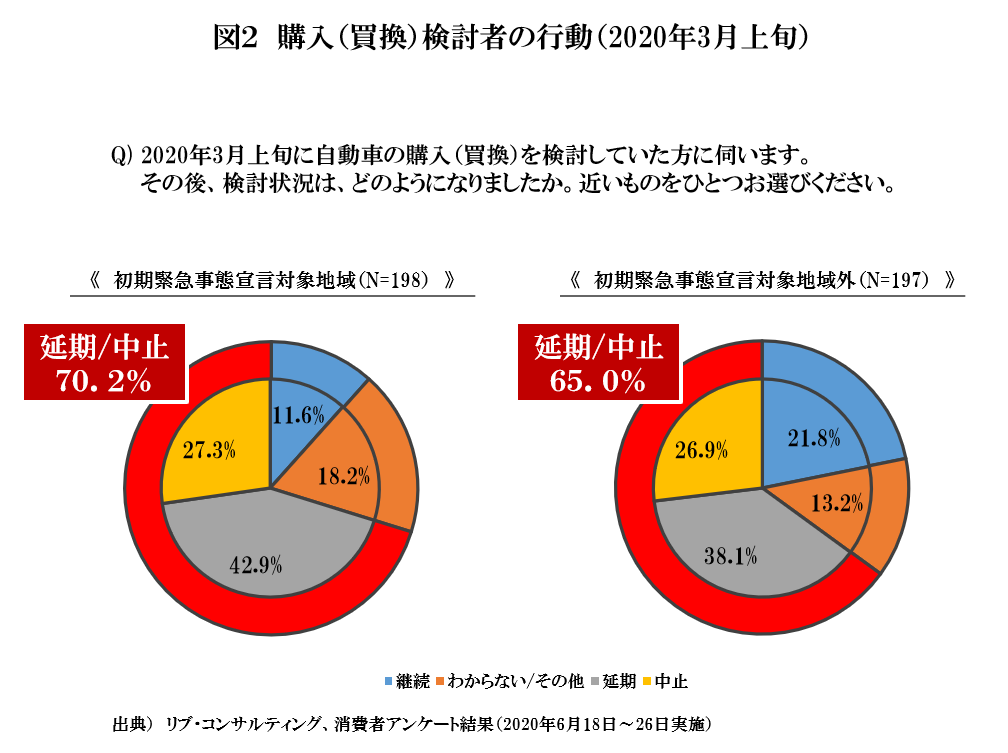

■消費減退(図2)

弊社が実施した「コロナ禍による自動車購入に関する行動調査」の結果では、3月時点で購入を検討していた人の約70%が、その後、活動を「延期(先延ばし)」、「中止」していた。理由の約70%は、将来の収入不安や現時点での金銭的な理由である。

他の高級消費財である住宅業界でも年収不安で契約が取れないケースが起きている。ある企業は、購入後に職を失った場合、9か月分の支払いを保障するなどの対応を行っている。収入不安に対して、ダイレクトに対応を行っている事例である。

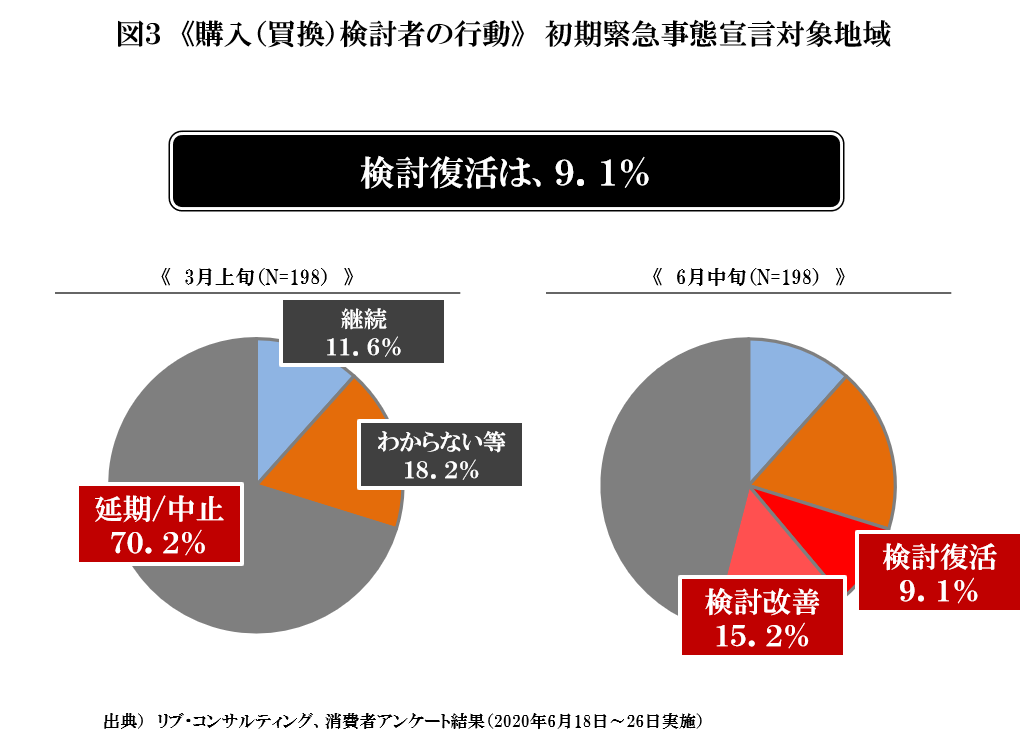

■リベンジ消費(図3)

3月時点で一時的に延期、中止とした人のうち、6月の経済活動が戻りつつある中、どのくらいの人が自動車購入に関する行動を復活させたであろうか。調査結果では、約10%の人が再度検討すると回答した。また、3月時点の回答より前向きに検討するとした人は約15%、あわせて約25%が購入検討に戻りつつあった。リベンジ消費が一定層あることを確認できた。地域の差異はなかった。

■社会のデジタル化

調査結果では、コロナ禍が落ち着いたとしても「社会のデジタル化が進む」と考える人は、77%であった。

弊社では、コロナ禍に関係なく、3年前のセミナーからデジタル化を取り上げている。その背景を人口動態の変化としてきた。具体的には、「デジタルネイティブ」の比率である。

デジタルネイティブとは、ものを買ったり、情報を調べたりするなど通常の日常活動においてインターネットやパソコンを日常的に使いこなす人たちで、我が国では35歳以下の人たちと言われている。人口比率は、2015年で24%、2030年では51%になる。デジタルネイティブの比率が高くなることで、消費活動および企業活動のデジタル化が加速すると予想する。

企業は、デジタル化に対応することでこのセグメントと接点を持つことができる。我が国の成熟市場において成長ビジネスは、インターネットやデジタル市場と言われる背景である。

■平均年齢による影響

今回、一気に進んだ感のあるデジタル化ではあるが、米国、中国と比較すると、スピードは遅い。理由のひとつが国民の平均年齢である。我が国の平均年齢は48歳、米国、中国は38歳であり、その差は10歳である。

インターネットなどの新しいものに対する馴染みやすさは、年齢によって異なるのではないか。顧客の年齢層が比較的高いカーディーラービジネスにおいてデジタル化が進まない背景は、平均年齢が影響している。

その点では、今回のコロナ禍により、若年層だけでなく年齢層が高い方々がデジタルを使わざるを得なくなったことが一番大きな変化である。年齢層が高い方々は、デジタルを使いこなさないと業務ができないなど、強制的にデジタル領域に連れてこられたことが大きな変化である。

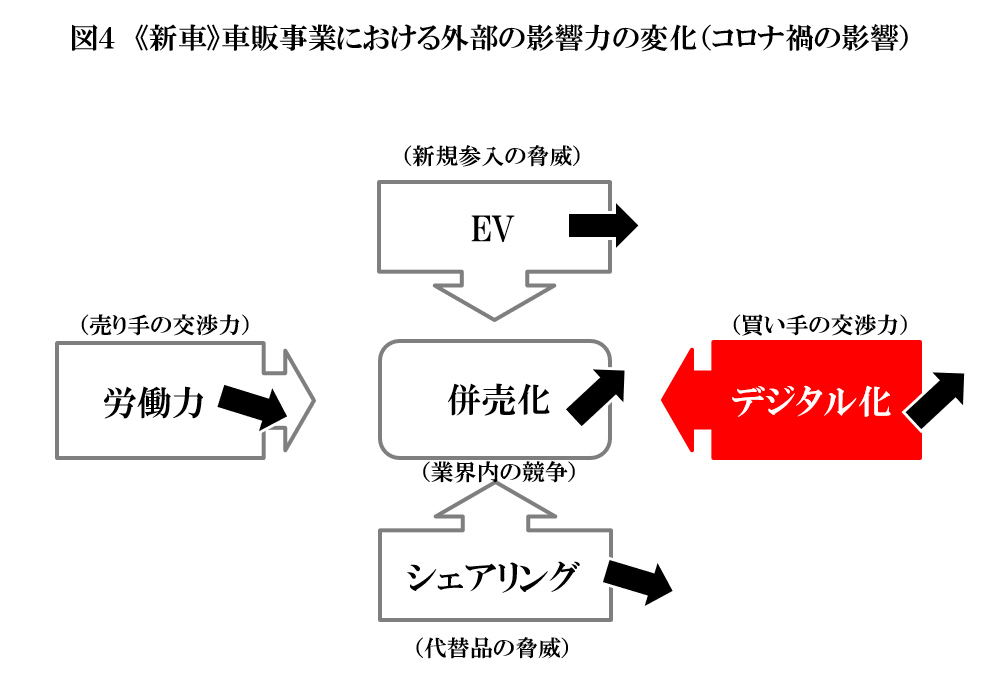

■業界への影響(図4)

環境の変化が業界にどのように影響するか、業界の利益率に対する影響をもとに確認する。

2年半前にセミナーで「今後、利益率が下がる」外部圧力を多方面から説明した。当時、1番目は「売り手」の圧力であった。「売り手」では、自動車メーカーとの関係性以外に、働く人、労働力の確保が困難になることによる圧力を説明した。

2番目は「買い手」の圧力であった。「買い手」のデジタル化により、比較検討が容易となり、価格低下の圧力が強くなる。3番目は当時取り上げられてきたCtoCのカーシェアなどシェアリングであった。シェアリングの普及で自動車購入が減る可能性があった。最後が、EVによる影響であった。時期的には2035年から2040年としたが、カーディーラーの既得権が壊れることを説明した。

現在の外部圧力を確認する。業界の利益率の下落要因は、2つである。

一つ目が、「買い手」の交渉力である。コロナ禍により「買い手」のデジタル化が加速する。買い手の交渉力がより強くなり、カーディーラーの利益率が減少する可能性がある。

二つ目が、「業界内」の競争の激化である。トヨタ系列のカーディーラーの「併売化」による業界内の競争激化により利益率が減少する。これら2つの項目に対して、どのように対策を講じるかが重要である。

企業のデジタル化として、仕組みへの落とし込みを促進することで人件費を下げられる。いかにデジタル化に対応し、マイナス要因を抑制し、企業としてのプラスの要因を活かすかが重要である。

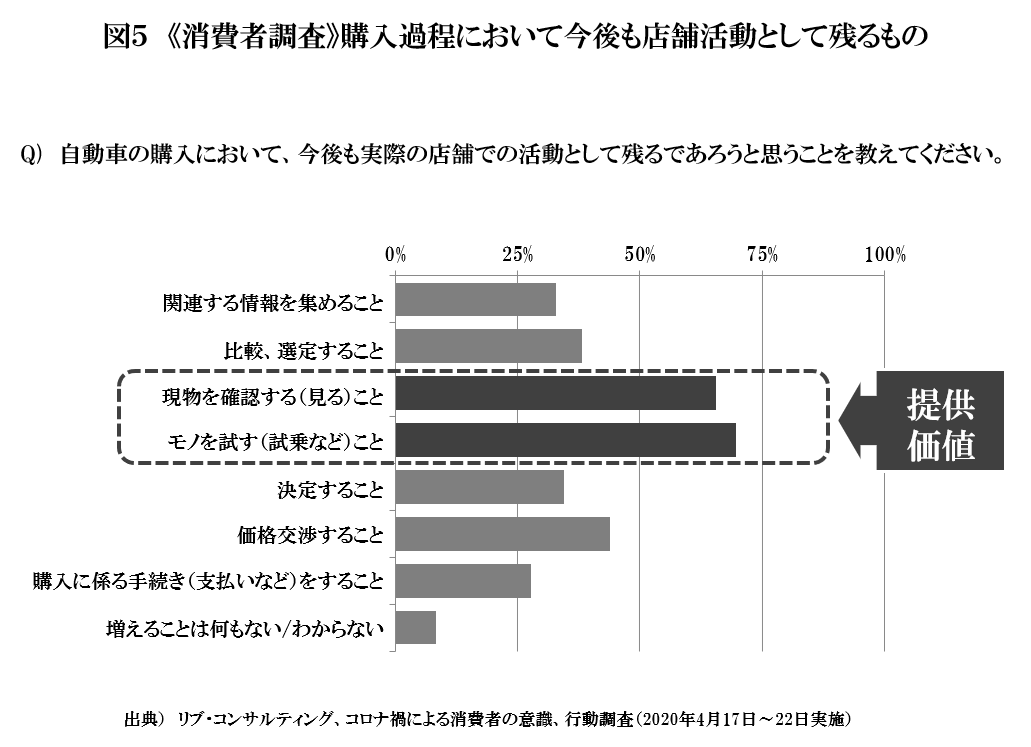

■商談プロセスのデジアナ化(図5)

弊社調査の「自動車の購入において今後も実際の店舗での活動として残るであろうと思うもの」に関する質問で、50%以上の回答を得たものは現物を見ること、試乗することであった。リアルの提供価値は、この2つの機能に集約されていくと予想する。他機能は、消費者はデジタル化できると思っている。

一方、「1回も接点なく、自動車は売れない」という話は、その通りであり、高級消費財のオンライン完結は難しいと考える。「ゼロか百か」ではなく、デジタルとアナログの融合「デジアナ」の検証が重要である。

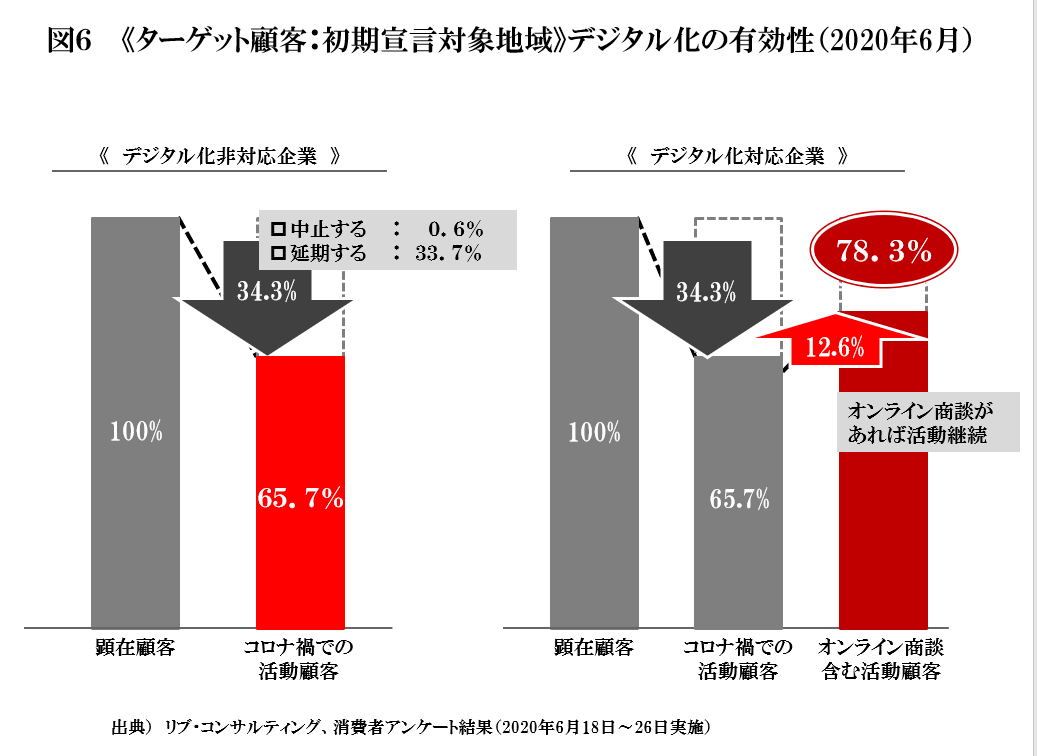

実際、オンラインセールスなどへの対応が遅れると、どのくらいの顧客を取りこぼす可能性があるだろうか。

自動車購入において中止または延期すると回答した方へ、「オンラインで商談ができるとした場合、どれくらい活動を継続したか」を質問した(図6)。減った34%のうち12%が復活した。仮に第2波が来た場合、オンライン対応可能なカーディーラーは、このセグメントへリーチできる可能性が高い。市場規模12%は、成熟事業において無視できない数値である。

1か月、2か月前に、どの業界でも「第2波がくる」とか「コロナ禍はいつまで続くのか」などの話があり、それに対応すべく、全ての商談プロセスをオンラインで置き換えることを目的としたプロジェクトが多くあった。現在、それが徐々に形になっている。

他業界で、契約までのプロセスにおいて、従来の5、6回から1回の接点を前提としたデジタル化を検討している事例もある。

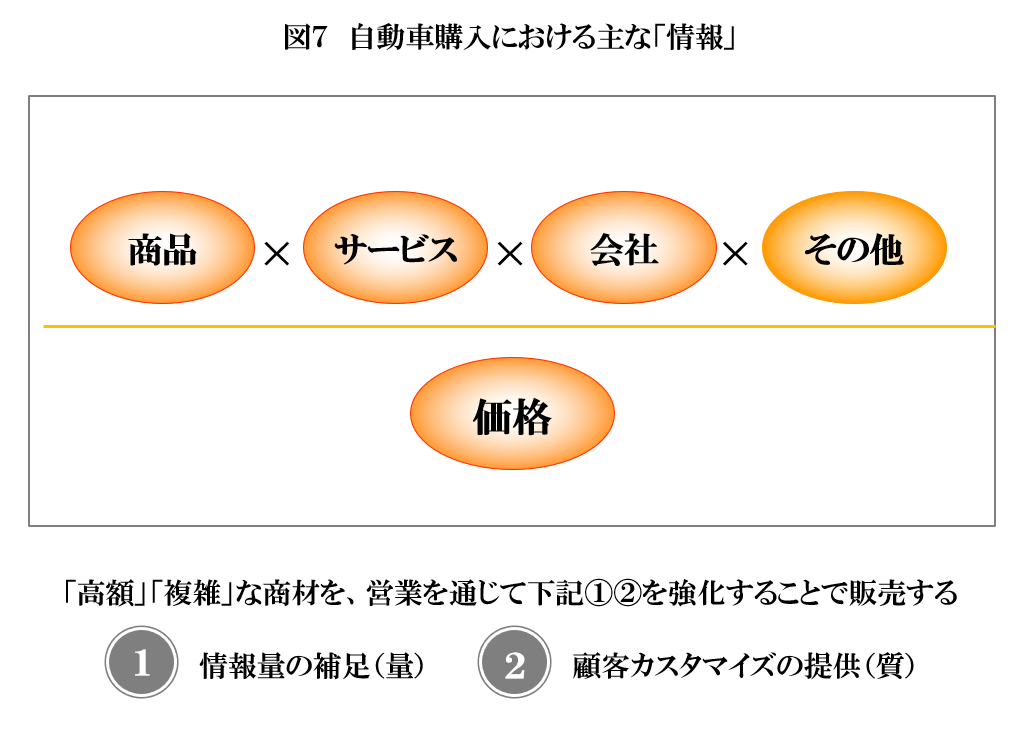

■自動車購入に関する情報(図7)

自動車購入では、商品、サービス、企業、価格などの情報が重要となる。

高級消費財である自動車販売ではフルリモートが難しい。理由は、「情報量の補足」である。安価なモノの購買より必要な情報量が多く、顧客ごとのカスタマイズ情報が必要である。役割を担う営業担当者は重要である。

今後、デジタル化が進むと、情報を積極的に取りに来る顧客が増加する。顧客が全ての情報をゼロからインプットしなければ購入できないとすると顧客の負担は大きい。わかりやすい企業が優位になる。

■デジタル化における3つの「分」

コロナ禍を踏まえたデジタル化推進におけるキーワードは、①分離、②分解、③分散、の3つ「分」である。

分離は顧客接点、分解は企業の業務活動、分散は企業の組織、に関するものである。

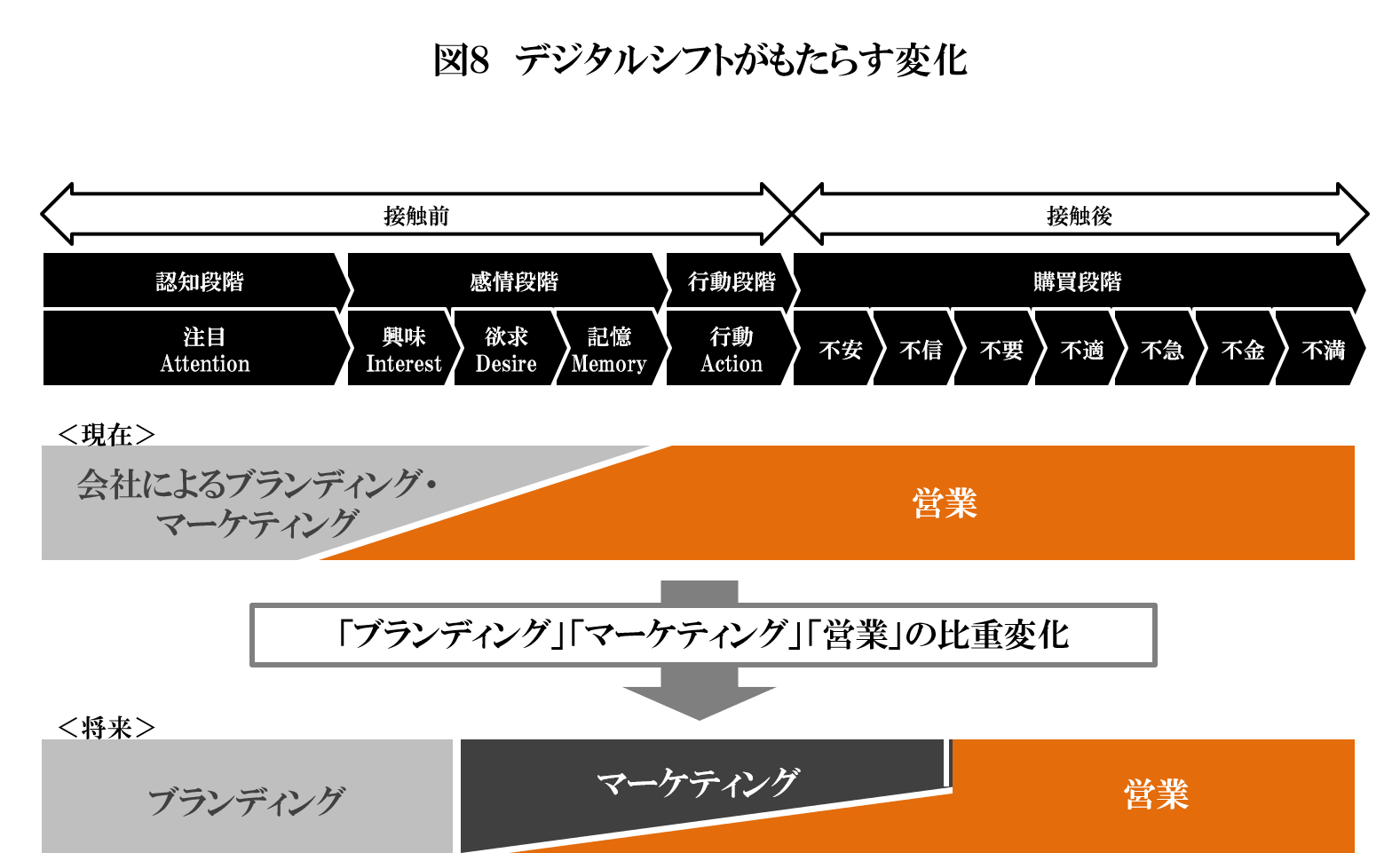

① 分離(図8)

従来、営業担当者による顧客対応を企業の「売れる仕組み」に落とし込み、発信することが進んでいく。「売れる仕組み」とは何か、それをマーケティング機能、ブランディング機能として発信していく。このシフトが、デジタル化による「分離」である。

営業担当者が個別に細かくフォローする活動は引き続き残るが、一定層はその領域を減らしていく。企業側が売れる仕組みをどのように発信するか、マーケティング機能をどのように構築するかが重要となる。構築は、トップセールスが売れる仕組み、マーケティングの仕組みを作り、資産化する。

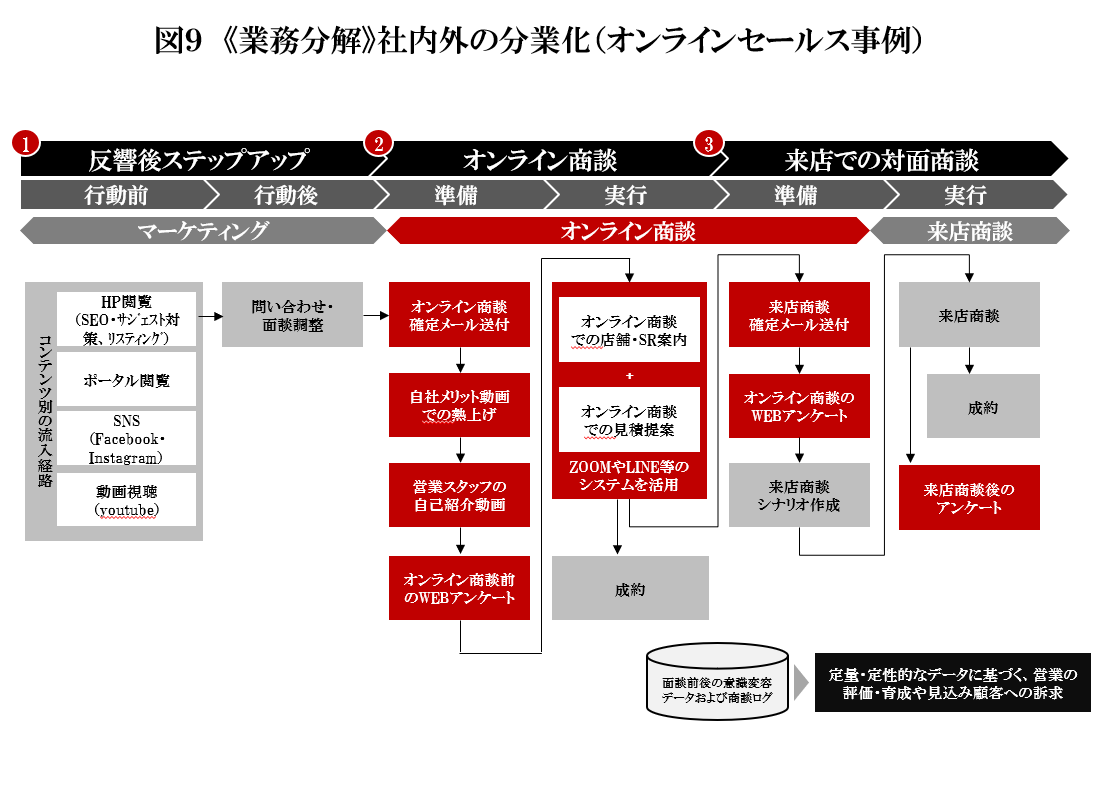

② 分解(図9)

社内業務のデジタル化推進は、業務の分解が前提となる。業務が分解されなければ、いつまでも営業担当者個人に仕事がついて回り、解決しない。

顧客からのWEB経由による問い合わせから契約に至るまでのステップを細かく分解する。事例では、赤いタスクがデジタル、灰色が対面で実施するタスクである。営業担当者の経験則により実施していた活動を分解し、タスクの流れとして可視化する。

分解することで分業も可能となる。一部はITで代替され、仕組みとなっていく。デジタル化において分解する力が重要である。個人の経験則から分解し、組織のベストプラクティスを抽出し、仕組み化することが競争優位の源泉となる。

元々、業務を分解した上での複数の担当者による業務遂行は、働き方改革において業務を変える、ジョブ型雇用に変える検討でも言われてきた。

コロナ禍のデジタル化推進により、企業や地域の人だけでなく、より大きな分業化が可能となった。マーケティングの専門家は、社内や地域以外、例えば東京など他の地域、コスト面では中国も選択肢となる。繰り返し業務は、ITによる代替も有効である。クオリティとコストのバランスをもとに分解した業務を最適な経営資源に振り分ける。

サービス産業では、特にバックオフィスを中心に業務の分業化が予想される。国内外を含め、最適なビジネスの態勢を構築するカーディーラービジネスが予想できる。

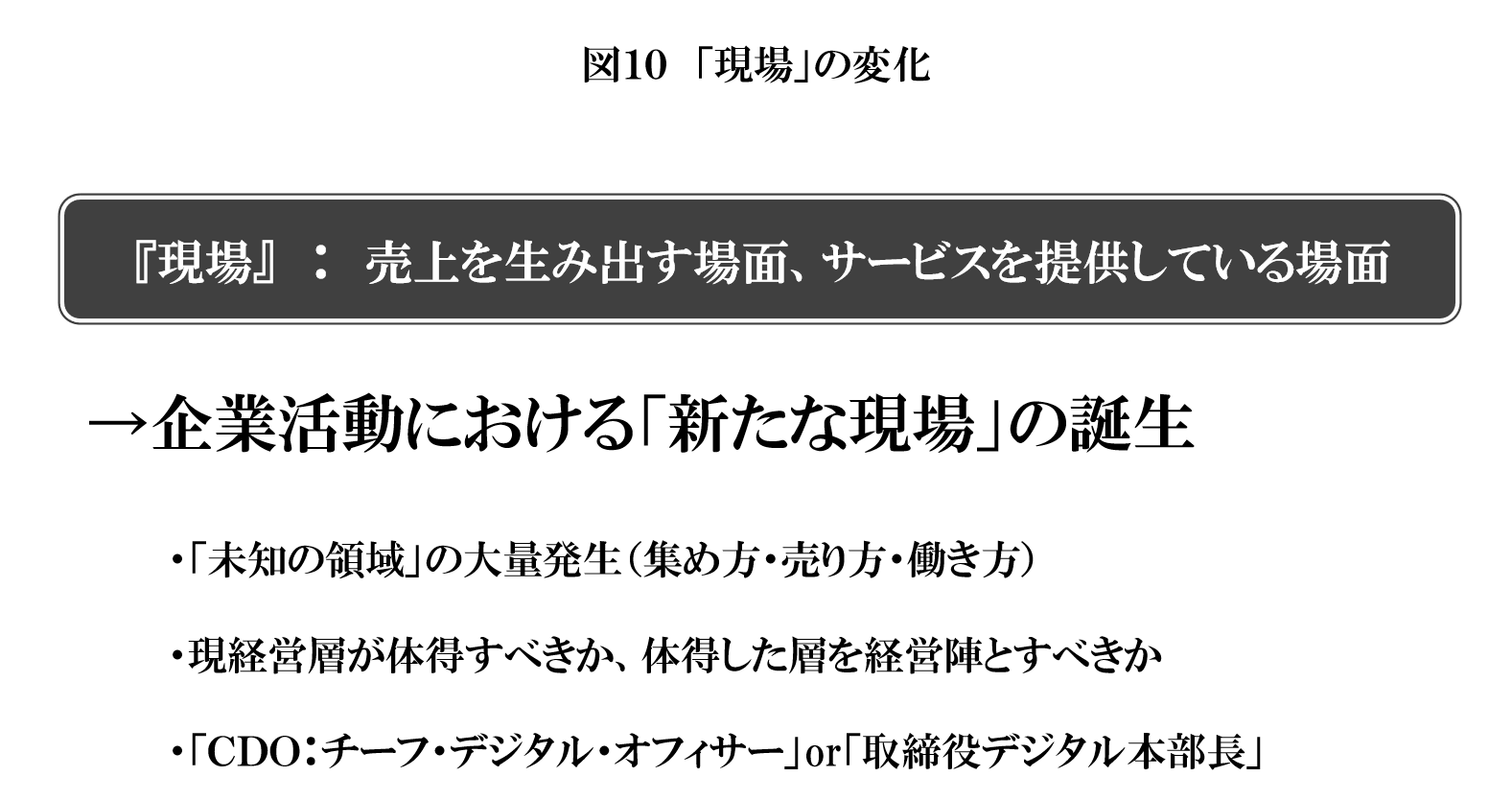

③ 分散(図10)

分散は、組織に関する内容である。コロナ禍により企業活動において「新たな現場」が誕生した。「現場」を、売上を生み出す場面、サービス提供の場面と定義すると、顧客の動きがデジタル上に変わることで新しい現場が生まれたと言える。

トップマネジメントの方々には、未知の領域が大量に発生していることを意識していただきたい。今までビジネスの基本は、現場を見れば、自分の経験の中で解決できた。現場主義は、結果を出すために事実を把握し、対策を講じることであった。

現在では、今までのやり方だと見えない現場が増えている。この状況に対し、現経営陣が見えないデジタルという現場を見えるようにするか、もしくは、デジタルの現場に慣れ親しんだ層から経営の意思決定に関わる層を呼び込むか、を選択する必要がある。

今後、デジタルを経た販売比率が増えていく場合、デジタルの現場を十分に理解できていない方々が適切な意思決定を行うことは難しい。CDO(チーフデジタルオフィサー)などを、既存の役員の中から選出するか、外部から登用するかを行わないと、事業において見えない領域が増えていく。

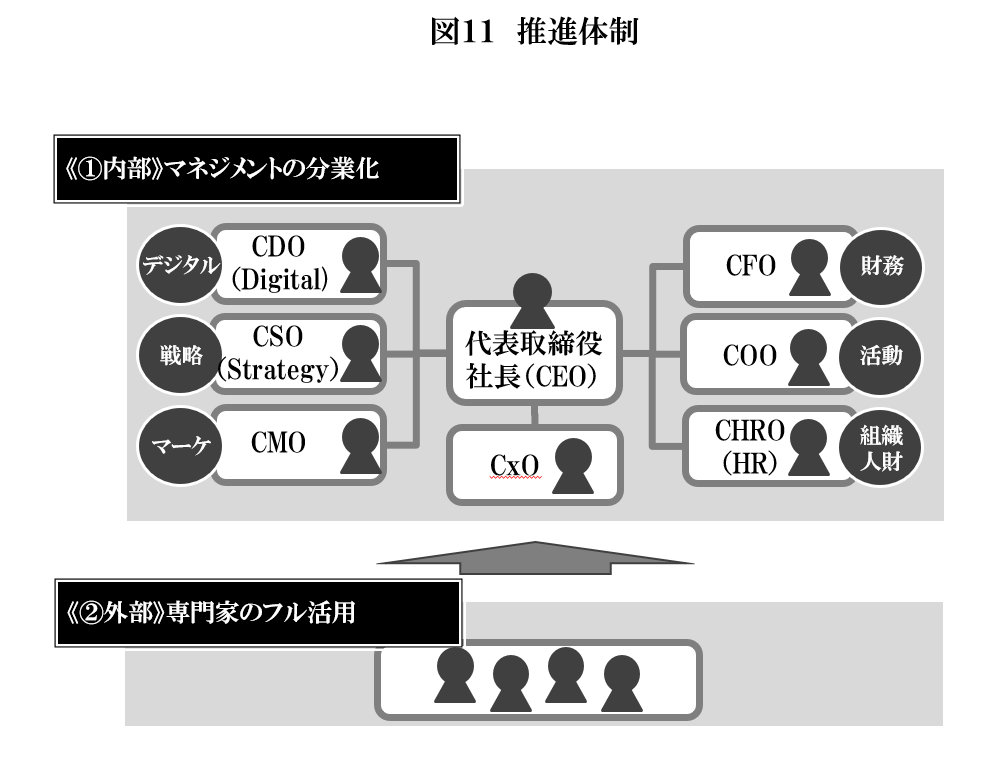

役割、役職が「分散」する(図11)。従来、経営者がすべて把握し、経験があり、現場が見えたという状況であった。現在では、専門性のあるメンバーで役員会を運営する態勢へシフトすることが有効である。

JAUSの「デジタル化の取り組みに関する調査2020」では、デジタル化に取り組んでいるトップ企業は、経営者がデジタル化の責任を持っているか、CDOという責任者を明確にしているかであった。自らが学ぶか、それを理解している人を意思決定の機関に設置するかを判断することが重要である。

■終わりに

長期トレンドであるデジタル化がコロナ禍で加速した。社会の変化は、カーディーラー経営においても「ウィズコロナ」を見据えたリモート、デジタル化をベースとした次代の事業基盤構築を加速させるチャンスである。今こそ、「Digital Win(デジタルで勝つ)」を決断するタイミングである。

今回は、環境の変化から戦略、組織、人財に対する影響について説明した。次回は、デジタル化の捉え方、推進の方法について説明する。

株式会社 リブ・コンサルティング

代表取締役社長 関 厳

- UPDATE

- 2020.10.21